金融危机十年已过,全球贸易增长在这十年间一直处于乏力状态。根据世界贸易组织统计,全球贸易年均增长幅度仅为3%。但是自2017年起,全球贸易增幅达到4.7%,世界经济复苏开始呈现明显态势。这一点在国际经济的先行指数——波罗的海指数(BDI)上反映更为明显。金融危机之前BDI冲到了近12000点的历史高位,在金融危机后不断回落,在2016年2月11日更是跌到了290点历史低位。随后该指数开始反弹,目前基本徘徊在1200点左右。

然而地缘政治问题加剧、贸易摩擦愈演愈烈,回暖的船舶工业也面临新的挑战。

新船订单持续紧俏

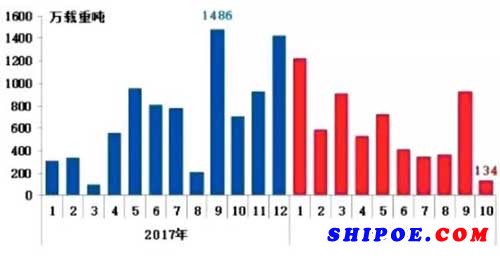

图 2017年以来全球月度新船成交量走势

据中船经济研究中心称,今年以来,新造船市场复苏势头回调,1-10月全球累计成交新船811艘、6177万载重吨,同比微减1.4%。特别是10月份,新船需求极为匮乏,在缺少大单支撑的背景下,全球仅成交新船28艘、134万载重吨,环比大减85.6%,再度刷新年内最低成交水平。

整体来说,国际经济贸易发展不及预期,中国经济下行压力有所增加,再加上中东地缘政治风险影响能源市场,国际航运市场复苏前景面临一定挑战和不确定性;受此影响,当前船东普遍谨慎观望。预计未来几个月,新造船市场近期恐将入冬,新船订单将持续紧俏,船海企业“取暖”压力再度显现。

在过去十年中,去产能、兼并重组、破产转型成为中国造船行业的主旋律。随着全球经济的复苏,造船业迎来一缕暖阳,同时,贸易摩擦会加速行业的优胜劣汰,最终结果是强者恒强。

“双二八”现象愈加明显

扬子江船业董事长任元林表示,金融危机后这几年,中国船舶工业“双二八”现象越来越明显,20%船企中的20%,承接了市场80%订单中的80%,也就是4%的船企接到了市场上64%的订单。

他表示,市场还会继续洗掉一些船企,继续向行业龙头聚拢。中国注册的船企有1000多家,而活跃的船企(一年之内交付或承接新订单)大概只有100多家,真正活跃的只有30家到40家。

此外,任元林认为贸易摩擦最直接的影响是对航运业,关税的影响并不明显。对国内船企而言,最大的问题是新船订单的需求变少。最近市场已经显现对贸易摩擦影响中美两地贸易量,造成航运不旺盛的忧虑。前段时间在接单时,能感到新造船市场需求变少,船东压价的力度加大。所以大家放弃原定的盈利预期,以保本的价格先接单。他预计,贸易摩擦可能还会继续,会加速中国船舶制造业的洗牌,加速行业的优胜劣汰,最终结果是强者恒强。

传统造船周期规律已打破

对于行业复苏的前景,任元林认为目前复苏的概率不高,现在更多的是处于“L”的平稳阶段,而且还会持续处于平稳的状态,BDI涨不过2000点,也跌不穿1000点。涨不上去的一个重要原因,是由航运需求带动的传统造船周期被打破。传统造船周期是根据航运周期波动的,航运市场缺船才会有船东下订单造船。

现在船东的身份变成了投资人,甚至是基金等金融机构。国内多家银行的租赁公司都有船舶租货业务,中船集团也成立了船舶租货公司。这些船东企业并不按照航运市场波动下订单,而是在通过计算可以获利的时候下订单,并不会等到市场真的反映出实际需求。

这一改变,颠覆了传统的周期,削去了高峰部分。再有就是产能并没有减少,没有完全市场化。没有了高峰,低谷也不会更低,因为有价值规律在其中。首先,船舶运输,尤其是远洋运输仍是世界上最经济的运输方式。船舶制造业是夕阳产业,但不会落山。

只要大海不干,就有船舶的需求,就有造船人的机会。同时,现在市场上的船舶更新换代频繁,环保和大型化成为趋势,这必然要淘汰很多不经济、不满足新规范的老船,即使这些船的使用寿命还有好几年,也只能提前报废。最后,行业里也在清理一些能力不足、不按照市场化运作的船厂。这样的结果就是船舶的建造差价变小了,比起2008年金融危机前后从12000点到600点,BDI在1000点至2000点内波动就变成了微不足道的区间。