面对低硫燃油及MGO/MDO的高价和加装LNG系统的高额费用等诸多弊端,为船舶加装脱硫器或为大型航运企业的最优选择。

“二八”消耗去犹疑

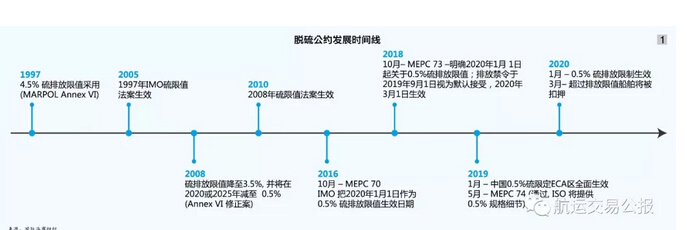

国际海事组织(IMO)要求从2020年起,全球船舶所使用燃油硫含量不得超过0.5%(船舶排放控制区

在2020限硫令生效后,将进一步禁止船舶携带不合规燃油,除非船舶采用其他等效措施。对于2020限硫令,目前航运企业的应对措施主要有以下三种选择。

1. 使用硫含量0.5%的低硫燃油或转用MGO/MDO。

2. 船舶加装脱硫系统(EGC系统,俗称脱硫塔或洗涤器)。

3. 使用清洁燃料,如LNG、核燃料等。

三种选择,意味着三种不同的轨迹。从多家航运企业对脱硫器态度的转变,可以窥探出航运业对近在咫尺的2020硫限令的举棋不定。

根据废气清洁系统联合会(EGCSA)的数据,目前全球海洋运输燃料需求在500万桶/日的水平,其中高硫燃油消耗为350万桶/日,占比为70%。另外一组值得关注的数据是,海运燃料消耗存在着经济学中的“二八现象”。根据EGSCA数据,数量上全球船队比为19%的大型和超大型船舶,消耗了78%的海运燃料。

那么,面对低硫燃油及MGO/MDO的高价和加装LNG系统的高额费用等诸多弊端,为船舶加装脱硫器或为大型航运企业的最优选择。

脱硫器选择盘点

船舶废气脱硫是一种对船舶柴油机的排烟进行洗涤等后处理的装置,该装置的目的就是要达到一种等效性,即船舶主机的排烟经过废气洗涤设备脱硫后,烟气中SOX含量降低,使得主机使用含硫量3.5%的燃油所产生的排放等效于使用含硫量0.1%的燃油,设备的脱硫率通常超过97%。

由于船舶的特殊要求,湿式脱硫装置几乎占据了整个船舶洗涤脱硫市场。湿式脱硫装置有三种不同的实现形式,即开式模式、闭式模式和混合模式。

开放式脱硫装置是将污染物直接排入海里,而封闭式脱硫装置是将烟尘颗粒等污染物存放于罐内,后者显然不适宜长距离航程。目前大部分安装的脱硫装置都是开放式的,对开放式脱硫装置来说,如果被证明直接排出污染物及废水对海洋有污染,各国的环保法规有可能对此有限制,船舶需要进一步改造。

对封闭式脱硫装置来说,在使用脱硫装置过程中产生的亚硫酸钠等污染物如何处置并符合环保要求尚存疑问,IMO也未出台相关规范脱硫装置的实施细则,仅仅是要求脱硫装置符合船旗国要求即可。但是,已经有ECA港口明确表示不接受船上相关固体废物处理的请求。

在脱硫装置品牌可选择性方面,除国际Alfa Laval、Wartsila以及YARA等主流品牌外,国内威海普益等也已沉淀多年,形成了一定的品牌优势。在价格方面,各厂商差异较大,中国许多新涌现的厂商更打低价牌。不过,由于脱硫器在陆地上已被应用多年,技术总体成熟,因此有许多航运企业选用中国新厂商生产的脱硫器。

船舶加装脱硫器需要支付一笔较大的包括购买脱硫装置、船厂改装等的资本性支出,但是因船舶结构与运载量的不同和脱硫器的品牌不同,支出有所差异。在通常情况下,如加装国际主流混合脱硫器,超大型油轮需耗费700万美元,阿芙拉型油轮需耗费400万美元。大型集装箱船的加装支出稍高,19000TEU型船需耗费1000万美元。干散货船的改装费用稍低,海岬型散货船的费用在500万美元的水平,超灵便型散货船仅需250万美元左右。

中国新厂商生产脱硫器的价格较低,如可加装在海岬型船上的混合式脱硫器,价格在120万美元的水平。改装包括设计、钢板等原材料、工时费用以及入坞费用等,也在100万美元的水平。也就是说,中国改装海岬型船总的资本性支出在220万美元的水平,是国际费用的二分之一减。

航运企业在选用脱硫器时,需要进行技术经济评估,涵盖船舶设计、设备详情、航线、船队分析,以此建立一个基础案例,加上可选技术使用场景。这种信息可以帮助航运企业在选择中进行有意义的比较,并选择它们青睐的解决方式或进行改造或展开新建项目。

加装脱硫器热情高

由于诸多航运企业在2020限硫令临近前的观望犹疑,目前加装脱硫器的船舶并不多。克拉克森称,截至2018年年底,全球1512艘运营船舶已经或将安装脱硫器。其中,干散货船占31%;油轮占29%;集装箱船占18%;豪华邮轮占11%。截至2018年年底,全球557艘在建船舶已安装脱硫器。

尽管可以看到加装脱硫器的绝对水平不高,但克拉克森称2018年已安装和确认安装脱硫器的船舶同比增加五倍之多。

与此同时,EGCSA的数据显示,脱硫器的加装将成为近年来的趋势。EGCSA预测,2019年,将有1750艘船舶加装脱硫器;2020年将达到2300艘的水平;2021年进一步增至3200艘。尽管之后年新增加装量有所下降,但十年内都将保持在千艘以上水平。

也就是说,如果脱硫器在大型船舶上运行良好,大比例的大型船舶都将加装脱硫器。

不过,除了降低硫排放的可替代方案,产能限制使得加装脱硫器船舶数量不会猛增。一方面,由于之前航运企业的举棋不定,脱硫装置的产能积累不够充足;另一方面,能够加装脱硫器的修船企业产能有限。

目前,脱硫器改装主要集中在远东和欧洲,远东则以中国为主。根据中国船舶工业行业协会数据,2018年,中国主要修船企业承接加装脱硫器业务896项。盘点长三角、珠三角、环渤海的产能,重点集中于中远系,以及中船集团和中船重工,其他由于改装设计、现场施工以及资金等方面的劣势,则更多作为补充。基于此,2019年,中国修船企业承接加装脱硫器业务不会大幅增长。

因此,在未来两至三年内,市场将处于需求大于供给的状态,从而限制现有船舶加装脱硫器。

结语

环保公约的实施对生态环境和人类健康而言具有长远意义,对航运业则意味着更多的投资或成本,但也在一定程度上推动船舶运营及管理方式的创新,加速淘汰老旧船舶,开启新的航运周期。环保法规也会带来航运配套产业的发展,如炼油、基础设施建设、设备制造以及技能培训行业。一些企业苦于法规带来的额外压力,而一些企业则视危机为转机。既然规则已经建立,未来则看各玩家的远见与魄力。