全球LNG新一轮投资浪潮开启

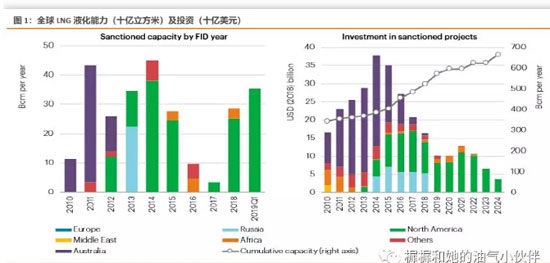

本轮全球LNG液化能力的增长主要源于14年之前的投资。从14年开始,全球FID数量下降,FID产能增量从14年的390亿方下降至17年的不足60亿方。

2018年LNG投资开始恢复增长,新增液化能力接近290亿方。2019年投资步伐继续加快,FID产能共计400亿方,高于17和18年新增项目的总和。此外,还有总量超过1400亿方的潜在FID项目将从19年陆续推出。

全球LNG供需进入宽松阶段,预计2021年后有望再度趋紧

2011~2014年时上一轮LNG项目获批的高峰期,这部分项目在2019~2020年进入投产期,导致这两年全球LNG供需将相对宽松。

2016~2017年的LNG项目获批量非常少,将导致2021~2023年全球LNG供需偏紧,在2024年新的一轮投资逐渐投产之后才能得到缓解。

亚太市场现货价格新低,利好中国进口商

近期亚太天然气现货价格(JKM)跌至接近2015年以来最低水平。亚太现货价格便宜,原因:一是美国LNG出口终端能力大增,2018年底新增液化终端相继试车,出口能力增加1500万吨以上;二是中美贸易战导致中国从美国进口LNG降到0,因而美国不得不将大量过剩的LNG低价卖给日韩。

极低的JKM价格,导致从美国出口天然气到亚太市场没有利润,然而亚太现货到中国市场的贸易利润却有所修复。

风险提示:LNG项目FID进度不及预期,天然气价格波动超预期

1.全球LNG新一轮投资浪潮开启

本轮全球LNG液化能力的增长主要源于14年之前的投资。从14年开始,全球FID数量下降,FID产能增量从14年的390亿方下降至17年的不足60亿方。

2018年LNG投资开始恢复增长,随着LNG Canada和Tortue FLNG两个项目FID,新增液化能力接近290亿方。2019年投资步伐继续加快,Golden Pass、Sabine Pass、Calcasieu Pass三个项目名义产能共计400亿方,高于17和18年新增项目的总和。

此外,还有总量超过1400亿方的潜在FID项目将从19年陆续推出,其中卡塔尔、莫桑比克、美国、俄罗斯、加拿大等众多LNG项目有望在19年进行FID。

2. 全球LNG供需进入宽松阶段,预计2021年后有望再度趋紧

2011~2014年时上一轮LNG项目获批的高峰期,这部分项目在2019~2020年进入投产期,导致这两年全球LNG供需将相对宽松。

2016~2017年的LNG项目获批量非常少,将导致2021~2023年全球LNG供需偏紧,在2024年新的一轮投资逐渐投产之后才能得到缓解。

3. 亚太市场现货价格新低,利好中国进口商

一般来讲,亚太市场现货价格(JKM)在欧洲现货(TTF)与Brent油价(等热值)之间运行。夏季需求淡季靠近TTF,冬季旺季靠近Brent。

近期亚太天然气现货价格(JKM)跌至接近2015年以来最低水平。自2019年初开始,JKM与Brent旺季走势背离,而与TTF同步下跌,目前已经跌至4.7美元/百万英热。亚太现货价格便宜,原因:一是美国LNG出口终端能力大增,2018年底开始,Sabine Pass 5线、Corpus Christi 1线、Cameron 1线、相继开始试车运行,出口能力增加1500万吨以上;二是中美贸易战导致中国从美国进口LNG降到0,因而美国不得不将大量过剩的LNG低价卖给日韩。

极低的JKM价格,导致从美国出口天然气到亚太市场没有利润,然而亚太现货到中国市场的贸易利润却有所修复。