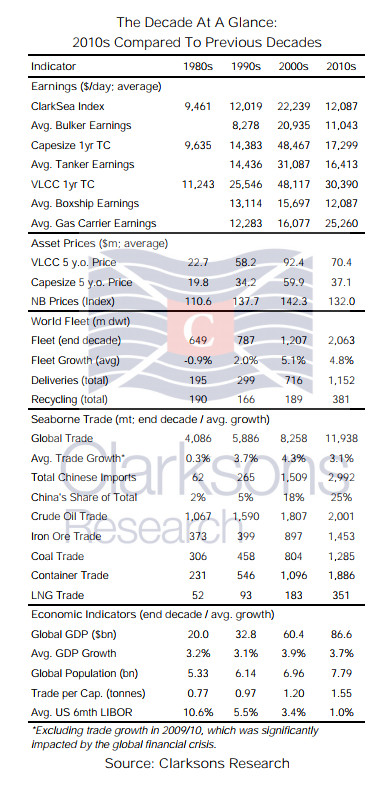

在21世纪10年代结束之际,我们对航运市场在过去40年的表现进行了对比。总的来看,近十年航运市场较为艰难,大部分时间在应对全球金融危机余波以及船队运力过剩问题,不过整体仍高于上世纪80年代水平。与2000-2009年相比,2010-2019年海运贸易量增长37亿吨,交付量达到12亿载重吨,克拉克森海运指数也在最后几年持续改善。

承受阵痛

截止至2019年12月13日,克拉克森海运指数十年平均值略高于20世纪90年代,但仅为繁荣时期(2000-2009年)的一半。10年前,我们当时判断航运市场在2010-2019年的表现会好于80年代萧条期。市场景气程度预计与上世纪90年代相似,市场波动率会加大而且低利率的环境也会对市场的改善提供帮助。回过头再看,我们的判断多数得到印证。而相比繁荣时期,在2010-2019年期间,只有液化气体船的平均收益较有所增加(受美国能源出口增多推动)。但其他市场中不乏有大涨出现,尤其是2019年下半年油轮市场出现的 “暴涨” 。不考虑海工市场,我们之前认为在2010-2019年时间里集装箱船市场是各航运细分市场里相对比较艰难的。海工市场自2014年后进入严重衰退阶段,不过结构性过剩问题目前正在逐步改善。

贸易趋势

全球海运贸易在2010-2019年增量达到37亿吨,较上一个十年的增量(24亿吨)有所提高。受早些财政刺激政策支持,中国海运进口增量也有所提高(2010-2019年:15亿吨;2000-2009年:12亿吨)。中国日趋成熟的经济虽然会给航运市场带来挑战(2000-2009年中国海运进口量年均增长率约为18%,自2015年起降至约5%),但同时也带来新的机遇(例如:预计2019年中国全年液化天然气进口量增长16%)。目前市场的讨论越来越多集中在对经济短期前景预测,不断加剧的地缘政治紧张关系(尽管我们之前分析表明贸易战对航运影响有限)以及严格的环保规范和能源结构调整对海运贸易的长期影响,不过近十年期间海运贸易的大幅增长还是令人印象深刻。

新造船市场

近十年的新造船交付量达到了惊人的12亿载重吨(较1990-1999年增长四倍,使得船队规模在近10年扩大70%!)。受此前运费市场较高收益的刺激,新造船订单大幅增加,船厂的手持订单量在2009年创新的记录。进入2010年代,新船集中交付潮到来,全球新造船交付量在2011年达到历史新高,其中中国船厂的市场份额逐渐扩大,交付量占全球份额上升至40%。在此之后全球新造船交付量下滑30%,目前中国船厂的份额(按修正总吨计算)为34%,韩国和日本分别为28%和25%。2019年新造船交付量预计将同比小幅上升(由于市场收益大幅改善,船厂订单按时交付且延迟交付率明显下降),但考虑到手持订单量占现有船队规模已滑落至9%(2010年为45%),活跃船厂(订单量超过2万载重吨)数量预计下降至80个(2010年约为173个),在新的10年开启时,航运市场的运力供给似乎不会再像2010-2019早些时期那么 “令人恐惧” 。

新的10年展望

根据我们的《全球航运2030展望》报告,2020-2029年市场预计可能会出现以下变化:环保规则和“绿色”技术逐渐加快并主导航运业的议程(下一个十年总结中肯定包含碳排放和船舶燃料转换的趋势分析!);运费市场改善;新造船交付量恢复;能源结构调整影响海运贸易结构;船舶融资结构进一步变化;航运企业间的整合;数字技术的发展和应用;液化天然气船队规模超越超大型油轮船队;LNG动力船数量超过安装脱硫装置的船舶。当然这些展望仍待市场参与者的共同思考和讨论。不管怎样,让我们期待航运市场在未来10年会有更好的表现!