全球经济增速在2017年有望小幅提升。美国经济进入此轮中周期中繁荣的下半场,特朗普上台后可能带来超预期的财政刺激政策,从而为美国经济的2017年锦上添花;石油、铁矿石等大宗商品价格的上涨使得商品出口国经济得以低位恢复,尤其是以俄罗斯、巴西等为代表的国家;同时人口红利上的国家印度、东南亚等新兴经济体有望继续增长;当然,中国经济的增速还会维持在相对高位,但实现的难度和积攒的风险将越来越高。世界银行最新的报告预计2017年全球经济增速将高于2016年0.4个百分点,所以2017年经济向右。

航运居中

2017年预计航运业各细分市场有升有降,整体看将维持微弱区间的振荡。相对疲弱的经济、乏力的投资、政治上的高度不确定性使得全球贸易增长充满挑战,尤其是特朗普在贸易和保护主义的立场、中国的需求也很难回到高位,使得全球海运贸易量增速很有可能再次低于全球经济增速。Clarksons研究预计2017年全球海运贸易量增速为2.1%。中长期来看,由于3D打印等技术进步,使得消费中心更加靠近制造中心,而且发达国家正在倡导制造业回归,中国也在向消费和服务转型,未来全球贸易量增速低于全球经济增速可能成为常态。展望海运供给侧,主力船型的船队也难免要有大量的新船交付,但船队的拆解和航运企业集中度的提升,使得BDI指数再现290点已经很难出现。油运市场有可能会迎来比较大的调整。总体来看,2017年的航运业好不过全球经济,也坏不过全球造船,所以2017年“航运居中”。

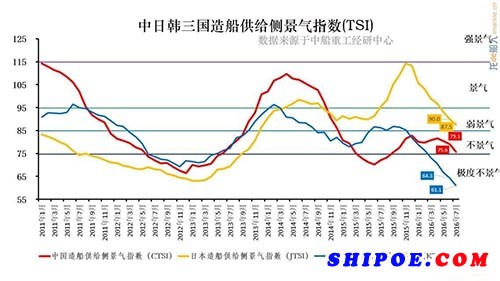

造船向左

尽管航运市场已经位于底部,但投资性船东多集中于抄底二手船市场,短期内无大的技术创新前提下,“远离造船厂”似乎成为船东共识,2015年ECA Tier3的刺激效应提前释放了需求,船东建造新船欲望不强,2016年全球船舶新造市场创24年来新低,船价也在低位徘徊。但这个历史新低比上次带来的危害要更大,大量过剩产能以及手持订单保障系数的持续下降,使得造船企业的排产面临断档。即使2017年新船成交真的略有恢复,但整体来看对于造船厂而言也是杯水车薪,我们于2016年年初提出的“造船熊市2.0"的概念仍将继续适用对未来的形势判断。另外,对于中国船厂而言,近期钢材价格的快速上涨将使得我国船企更加难过,在现在的买方市场下船企步履维艰,所以2017年“造船向左”。