2016年2月1日,中海集运股东大会审议批准公司实施重大资产重组。通过重组交易,中海集运实现战略转型,由集装箱班轮运营商转型成为以船舶租赁、集装箱租赁和非航运租赁等租赁业务为核心,以航运金融为特色的综合性金融服务平台,同11月更名为中远海发。

自此,中国第二家以航运租赁为主业的大型上市公司诞生(第一家为海航集团旗下的渤海金控)。

这本应是件人人关注的事情,但由于正处于航运业的寒冬,市场对其认清冷淡,股价迟迟没有表现,而且在16年年末到17年代表航运景气指数的BDI 、CCFI等指数复苏时,同为重组的航运兄弟公司中远海控和中远海能股价都有一定程度的回升,但中远海发还是按兵不动,其具体的原因是由航运租赁本身的性质决定的。

具体可参照《中远海发(02866.HK):请别光拿BDI说事儿,论航运金融第一股的正确解读方式》,为了方便阅读,这里只做简单的复述,重点将承接文章,讲述中远海发究竟应该有怎么样的估值以及判断有那些催化剂可作为大致的买入时点。

一、中远海发前世今生

中远海发全称中远海运发展股份有限公司,前身中海集装箱运输股份有限公司,总部上海,航线服务范围覆盖中国延安、亚洲、欧洲、美洲、非洲、波斯湾等主要贸易区域。

运力全球第六、中国第一,在香港上海两地上市,15、16年航运市场受市场需求低迷和运力供给集中爆发的影响,整个市场处于极度低迷的状态,其中16年8月就发生了航运界最大的破产案-韩国最大的航运企业韩进破产,当时韩进集装箱运力位列全球第七位16年2月,中远中海合并并宣布进行一系列的重组,中海集运有集装箱班轮运营商转型成为一船舶租赁、集装箱租赁和非航耕耘租赁为核心的综合金融服务平台,成为了中国远洋海运集团所属专门从事供应链金融服务公司,11月正式更名为中远海运发展,上市代码不变,简称改为中远海发。

转型后的中海远发集团分三大业务,租赁业务、投资业务、综合金融业务,最重要的业务为租赁业务,占比70%以上,租赁业务主要分为船舶租赁和集装箱租赁和非航运业务。

截至2016年6月30日,船队方面:公司船队规模达115艘,总运力达84.2万TEU。其中,自有船舶共有74艘,总运力达58.2万TEU;集装箱方面:公司集装箱保有量约为370万TEU,成为世界第二集装箱租赁公司,占据租箱市场9.7%份额;非航融资租赁方面,致力于发展医疗、教育、新能源、建设和工业装备为主的多个领域的融资租赁业务。

二、航运租赁趋势

航运业租赁是资金密集型行业,利用金融租赁(光船租赁)和经营性租赁(程租、期租)进行传播融资和租赁是航运业普遍采用的形式,这次的寒冬,韩进的倒闭,更让班轮公司减少购买新船减少未来的冲击,降低营业风险,租赁形式将成为更加流行的形式,经营租赁可以调节季节性的需求,融资性租赁能够缓解企业的现金流压力减少负债的大幅上涨,租赁形式将成为流行的形式。事实上,租赁已经占据相当份额,船舶租赁交易规模超过700亿美元。

15、16年的全行业亏损的主要原因之一就是由于12年13年盲目订购新船而产生的大量新船的到付,沉重的教训必会让集装箱公司在行业形势明朗之前转为租船和租赁集装箱转移风险,船东和运营商分离的趋势能达到分散风险解决资金问题。

15年9月,国务院办公厅下发《关于加快融资租赁业发展的指导意见》提出了到2020年融资租赁业市场规模和竞争水平居世界发展前列目标,同年,交通局发布《关于加快现代航运服务业务发展的意见》提出“积极发展多种航运融资方式,拓宽社会资本投资航运业渠道,支持船舶租赁业务发展,鼓励航运金融产品创新,拓展航运金融服务功能”。

当下中国航运投资正如火如荼地扩张着。据美国北方航运基金中国区合伙人金海日前透露,去年中国10大融资租赁企业船舶融资金额达115亿美元,较2015年船舶融资租赁市场投放金额增长近40%。预计今年中国市场融资租赁投放金额将维持在120亿~150亿美元的水平。

截至2017年3月底,中国银监会共批复60家融资租赁企业,其中23家开展船舶租赁业务,融资租赁行业船队规模达到989艘,船舶租赁资产余额1139亿元,且68%为直租业务,同比增长58%。或许从这个角度能看到航运租赁的春天即将到来。

对于租赁公司有两个需要关注的核心运营指标:

一)租金,租金一般与新船价格维持着一个较为稳定的走势,海运行业繁荣,租金上升,新船价格的上升会刺激租金的抬高,而合同的签订方式一般为长期合约合同(期租),故大部分利润会被提前锁定,集装箱也类似。当合同到期而且航运指数回暖到一定程度,租金就会大幅提高,这时候利润率就会由明显改观。故指数回暖先是航运公司的利好,然后再到租赁公司的上涨。

二)出租率,租赁市场主要受国际贸易 形势、供求关系、利率等综合因素影响,如果市场不景气、日租金水平下降,不景气也可能导致集装箱和船舶出租率下降,短租客户趋向增加,集装箱增加库存成本,租金收入减少,堆场费用增加,船舶停泊费用、维护费用增加。以集装箱租赁为例,世界最大的航运租赁Triton500万TEU箱队规模,出租率下降1%,堆存量则增加约5万TEU,每月额外增加60万美金。

三、为何中远海发股价不涨?

部分原因在于航运租赁公司的性质决定。简单来说,船舶租赁分为经营租赁的程租、期租和属于金融租赁的光船租赁。经营租赁中,以期租为主,即以签订定期合同的形式,承租人拥有船只的使用权并按期付款,有固定租金合同,也有随市场变化的动态租金合同,最近动态租约变得越来越多。集装箱租赁主要是其期租为主,分为短期租赁和长期租赁,也有集装箱的融资租赁。

集装箱租赁是资金密集型产业,需要大量持续的资金投入,杠杆比例较高,要关注利率走势和利率波动风险。

目前公司租赁业务主要来自于把全部的船舶和部分集装箱租赁给中远海控,16年公告披露“16、17、18年向中海集运支付船舶租赁费用额度上限分别为945百万美元、1013百万美元、1107百万美元,而集装箱租赁年度上限额为170百万美元、188百万美元、165百万美元。新并入的子公司佛罗伦截至12月底,租赁客户已经近300家,并与全球前20大班轮公司建立了稳定的业务关系,出租率和租金都有了保证,业务得到保证,公司很快就扭亏为盈,而且预期业绩将会持续释放。

17年第一季度报显示,中远海发实现营收37.31亿元,盈利公司拥有人应占利润3.48亿元,同比增长140.43%,每股收益0.0297元,这是从16年第四季度盈利9.82亿元来继续好转,在业绩出来后股价应该涨才对,但股价还是没动。

那么可以看到,市场担忧的原因另有其他:

1、外部市场仍不确定,虽然BDI和CCFI指数已经相比16年涨了两倍,但仍处于历史地位,15、16年两年的航运弱市,渐渐失去应有的市场热度,投资变得非常谨慎。因此,公司股价上升仍需催化剂。

2、高企的资产负债率是一块财务硬伤,港股对于负债过高的金融企业一直都给予低估值,尤其是资金密集型,天生倾向高杆杆的企业。更重要的是,对于这么一个突然出现的航运租赁巨头,中海远发的市净率一直维持在重组前的1倍估值左右,市场仍需要反应时间。

四、金子需要挖掘

那么换句话说,只要能看清现在航运市场和未来的负债情况,弄清楚租赁市场的特质,那么就会比其他投资有着时间优势,也就是有着更大概率的赚钱机会。

1、市场确实在转好

要判断航运市场的状况,一般用的是供需法,需求端就是全球贸易增长、矿石能源运输的需求等,和全球经济息息相关,但因为全球化分工的因素在,国际航运有着一定的刚性需求,一般不会大幅波动,中国去产能政策让15、16年航运需求下降,经过去产能的阵痛后,未来全球的的需求将重新恢复向上趋势,至少会趋向稳定。

在供给端,主要由新船数量、二手船数量、旧船拆卸数量和航运速度决定。航运的供给相当固定,由于船舶是大型设备,建一艘大型船至少需要2、3年的时间,所以查看前几年的预定订单就能大概知道本年度的船舶运力供给,而匀速、二手船和旧船拆卸能够差大具体数量和大概趋势,这样就能大致地得出未来几年的航运市场景气程度。

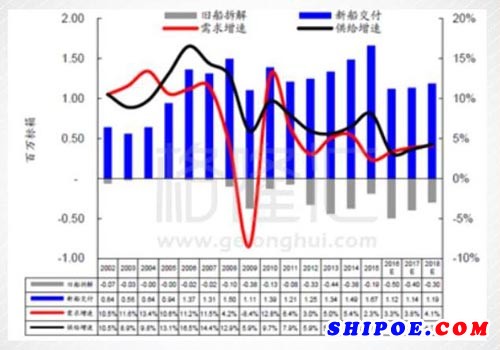

上图就是依据Clarksons数据做的年初预测,集装箱船17、18年需求增速为4%左右,其中17年需求增速预计为3.8%、18年的增速为4.1%。根据Alphaliner最新的数据,16年12月,Alphaliner预测2017年需求增长1.7%,随着需求超预期,3月份Alphaliner上调需求预测值2.7%、5月继续上调至增长4.6%。

供给增速方面,由11、12的最高峰逐步下降到17年的3.7%,供需增速平衡在17年达到。而且未来几年,因为供给的粘性,需求增速将大于供给的增速,供大于求的现状没变,但状况会有所缓解。2017年前5月,集装箱交付41.8万TEU,为预测的80%,新船订单2017年前5月,新签订单2万TEU,仅占年初运力的0.1%,市场基本没有新船订单。

根据Alphaliner数据,2017年下半年运力将交付100万TEU,但上半年平均交付率为80%左右,也就是实际上下半年交付大概为80万TEU左右,占年初运力4%,同理拆船数量下半年将达到37万TEU,占年初运力1.9%,17年全年运力较年初增长2.9%,运力增加低于预期, 5月份供给增速预测下调至3%。

集运价格方面,一季度价格明显复苏,亚洲-南美东海岸航线运价由16年第一季度的250美元/TEU涨到了1500美元/TEU ,亚欧航线从200美元/ETU ,反弹到900美元/TEU以上。总的来说,航运经历了15、16年的寒冬后,随着全球经济的转暖以及运力增速的减缓。航运指数的回升将会是个可持续的趋势,航运业确实是在转好。

另外,16年韩进的破产让集装箱供给突然下降,世界最大的集装箱租赁公司Triton国际的出租率从93%反弹到96%,这直接反应了集装箱市场的供需大概率已经有所改善,那么集装箱船的改善或许会延后一些,但总的来说,这将对中远海发有一个持续的刺激。

供需的反转导致的价格的持续攀升,对于未来预期的乐观,租金价格也随之水涨船高,好的形势将直接转化为业绩推动股价的推升。

2、强大的财务优势、低息成本

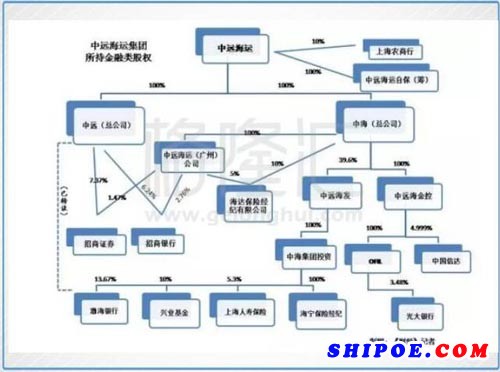

在中远海运成立之前,中远集团就已经持有招商银行、招商证券、和渤海银行三家金融机构的股权,由中远集团总公司层面直接持有;而中海集团及其附属子公司则拥有光大银行、兴业基金、上海人寿、海达保险经纪公司、海宁保险经纪公司、招商证券、招商银行的股权。

中远海运成立之初,即提出搭建“6+1”产业集群,着力布局航运、物流、金融、装备制造、航运服务、社会化产业及基于“互联网+相关业务”的商业模式,并确立了金融板块作为集团的支柱产业之一,先行发展。现在中远海运手中已有银行、基金、保险、保险经纪、资管等金融牌照。

中远海发的董事长由中远海运集团总会计师孙月英担任,中远海运集团首席执行官王大雄同时也是中远海运的副总经理和香港的金融平台中远海金控的董事长,王大雄还是中远海运财险自保的拟任董事长,同时也是中远海运持股金融机构招商证券、招商银行等的董事。

16年5月,向*ST金瑞投资15亿人民币、6月完成中海投资、海宁保险经纪收购,9月向*ST济柴投资9.5亿,12月中远海发旗下中海投资受让中远集团所持13.67%的渤海银行股份,同月与澳新银行达成协议,收购上海农商行10%股权。

17年5月中远海发下属子公司中海投资拟以现金方式认购渤海银行配售股份,出资金额约17.59亿元人民币,认购渤海银行约5.84亿股普通股,占渤海银行此次配股总额约11.72%。

在中远海发成立之际,中远海运已经将其作为有限发展对象,要人给人,要钱给钱,银行、保险、资管、证券等多渠道融资渠道为中远海发的发展,尤其是融资成本方面给足了支持,在租赁行业,低融资成本就是其最宽的护城河,在17年公司将向渤海银行贷款便看到,中远海运子公司向渤海银行申请贷款可以得到比基准利率低5%的利率,这利率,保证了中远海发的成本优势。

此外,中远海发17年6月建议非公开发行A股不超过86亿元,其中68亿用于向子公司佛罗伦注资用于17至19年购买集装箱,18亿用于偿还企业债券。若完成A股发行,资产负债率将由89.19%降至83.24%,流动比率从0.53提升至0.71,中远海运认购50%,这会给集团带来稳定的业绩表现和现金流,而最近7月19日已得到证监会接纳建议。

另外,非航运融资租赁资产已经达到166.2亿元并不断地增长中,这就意味着中远海发虽然有着较高的资产负债率,但随着资源整合的继续推进、母公司的全力支持、与银行股权关系带来的低息贷款,在租赁的成本端全中国无人能敌。

中远海发现正在不断地新增集装箱和船只锁定成本,17年7月,中远海发(02866-HK)公布,以约2亿美元(约15.65亿港元),向CLC II Company购入15.4万个二手集装箱,将以內部资源及外部债务融资支付。随着航运的发展,加上一个适当的催化剂,中远海发有望成为第二个Triton(美国最大的集装箱租赁公司,下文有说明)。

五、从国外对比标的看估值

那么,现在中远海发的估值,市场真的错了么?由于这是中国第二家上司的大型金融租赁公司,要估值还需要市场的不断验证,但能从其他市场的公司中寻求标准。其中A股标的渤海金控(000415.SZ)和美股的Triton国际(TRTN.N)都可以作为参考,渤海金控的业务由集装箱租赁已经慢慢转变为飞机租赁业务。

现在中远海发主要业务还是以船运租赁为主,从中远海发把下属子公司在建船舶都卖给了中远海控的行为来看(中远海控下属公司中远水星拟购买六艘在建的21000TEU箱位和八艘在建的13500TEU集装箱船舶,合计177924.62万美元,东方富利和中远海发香港均为中远海发全资子公司),中远海发在船运租赁上大概率以集装箱租赁为主,大力发展以佛罗伦为主的集装箱租赁业务,那么,与美国的Triton国际比较像。

Triton International(TRTN.N),美国最大的航运租赁公司,也是全球最大的集装箱租赁公司。Triton集装箱国际和 TAL国际集团15年11月重组新公司,Triton和TAL分别持股55%和45%股份,拥有近500万TEU 的集装箱租赁能力,占全球租赁集装箱25%,在纽交所重新上市,代码TRTN。中海远发承接重组后的集装箱租赁业务,原佛罗伦货箱控股有限公司与原东方国际投资有限公司合并,规模达到290万TEU,租赁规模排名第二。

但是与中远海发比,Triton的走势好太多了,Triton市值204亿人民币左右,PB(mrq)为1.5倍,PE(TTM)37.86倍,从16年9月重新上市涨幅已经达到133%,而且走势十分强势。同期中远海发市净率1.28倍,PE(TTM)12.2倍。鉴于航运企业港股普遍高于美股的PB估值,这里大胆假设,与航运相关的集装箱租赁也会与美股相似,即稍高于航运航运。

如果如此估计,中远海发的估值绝对的合理的,甚至有些低估,港股的航运PB中位数略小于1倍。观察Triton国际的股价可以发现,刺激股价的是其超业绩的预期。而走势的不一样主要是因为集装箱船租赁租金仍在地位,相比于集装箱租赁达到盈亏平衡点需要更慢一些,韩进的破产让集装箱的供给的一部分突然消失,供给与需求比集装箱船更快地达到均衡,相信在未来的几个月,随着集装箱船的供需的进一步改善,中远海发将后来居上。

六、尾声

估值合理甚至股价偏低的一家公司,在合适的价格下,缺的就剩下催化剂,只要有足够强力的催化剂刺激到市场的关注度,就可以一改疲态。

2017年7月7日,中远海控(01919.HK)公布,预计今年6月止,六个月业绩较去年同期将扭亏为盈,实现净利润约18.5亿元,相对2016年同期净亏损72.09亿元。

7月9日,中远海控(01919.HK)及东方海外国际(00316.HK)联合公布,中远海控联合上港集团以492.3亿港元要约收购东方海外国际全部股份。7月29日,太平洋航运公布半年报,实现大幅减亏。

航运界的复苏迹象已经开始展现在航运公司的业绩上。在将来的半年报中,中远海发的业绩大概率转好,在业绩的刺激下,中远海发股价崛起的机会就在眼前。

2017年8月4日,航运股集体飙涨,在航运股集体出业绩之际,中远海发尾盘大涨近7%。一根阳线改变信仰,好戏即将开场,你准备好看这一头大象跳舞了么?