我国造船业继续在全球手持订单量中占据主导地位,过去一年,我国顶级船厂进一步巩固了在全球造船市场中的地位。按订单量计算,我国十大造船厂吸引了从超大型油轮(VLCC)、液化天然气(LNG)运输船到集装箱船和散货船等多种船型的大量新造船投资。

以下,是VesselsValue按订单量对我国领先的造船厂进行介绍,重点介绍决定各家船厂在当前市场中地位的交易、船舶偏好和船价。

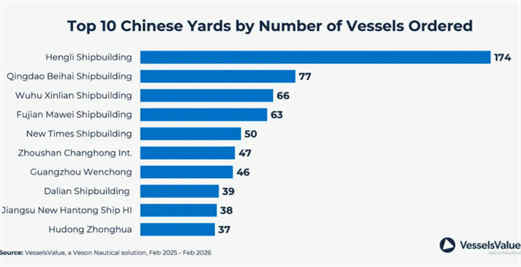

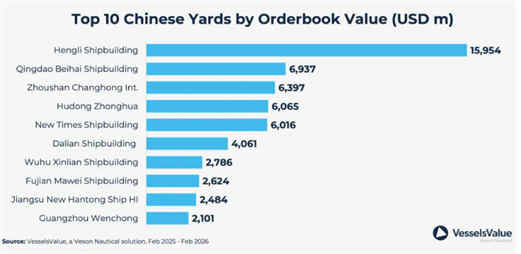

过去一年,恒力造船以174艘的接单量遥遥领先,订单总价值达160亿美元。令人印象深刻的是,恒力造船是一家相对较新的船厂,成立于本世纪20年代初,接管了原位于大连长兴岛的STX大连造船厂。

VLCC是该船厂的首选船型,占整体订单的31%。最近,Capital Maritime and Trading订购了11艘306,000载重吨的VLCC,计划于2028年和2029年交付,合同单价为1.2亿美元,VesselValue(VV)估值为每艘1.22亿美元。

LR2型油轮是第二受欢迎的船型,占15%,排名第三的是超巴拿马型集装箱船,占12%。

青岛北海造船排名第二,自2025年2月以来已接获77艘新船订单,价值69亿美元。

该船厂的订单主要集中在好望角型船领域,其中包括中远海运散运订购的49艘纽卡斯尔型船(210,000载重吨)中的31艘。这些船舶计划在2027年至2031年间交付。

此外,青岛北海造船正在为山东海运建造10艘325,000载重吨的矿砂船,计划于2027年至2029年间交付。这些船的合同单价为1.3亿美元,VV估值为每艘1.34亿美元。这些船采用双燃料甲醇设计,并已与巴西铁矿石巨头淡水河谷签订了长期期租协议。

芜湖造船厂排名第三,过去一年订购了66艘船,价值28亿美元。该船厂最受欢迎的船型是极灵便型和小型灵便型散货船,分别占31%和15%。值得注意的交易包括华兴航运订购的10艘极灵便型散货船,计划于2027年至2029年间交付,合同总包单价为3000万美元,VV估值为每艘2600万美元。

福建马尾造船排名第四,接获了64艘新造船合同,但按价值计算排名靠后,为26亿美元。

该船厂的大部分订单集中在巴拿马型散货船(46%)和灵便型集装箱船(37%)领域。这份手持订单包括中远海运散运于2025年6月订购的30艘巴拿马型散货船,计划于2026年至2029年交付,合同总包单价为5000万美元,VV估值为每艘5000万美元。此外,Eastern Pacific Shipping于2025年8月订购了18艘1800标准箱(TEU)的灵便型集装箱船;这些船计划于2027年至2029年间交付,合同总包单价为3300万美元,VV估值为每艘3100万美元。

新时代造船排名第五,有50艘船订单,价值60亿美元。同样值得注意的是沪东中华,其按价值计算排名第四,去年接获了37艘船订单,总投资额为60亿美元。这是由于订购了大量高价值船型,其中大型LNG船占订单的最大比例,为35%,其次是VLCC,占30%。

VesselsValue称,中国顶尖船厂显然正开足马力,其手持订单量已排至本十年末,合同价值反映了多种船型领域的持续需求。恒力的迅速崛起、沪东中华的高价值组合以及其他船厂的广泛活跃度,描绘了一个满负荷运转且毫无放缓迹象的行业图景。